- Credit, in boekhouding, staat voor schulden en toekomstige verplichtingen aan de rechterzijde van de balans.

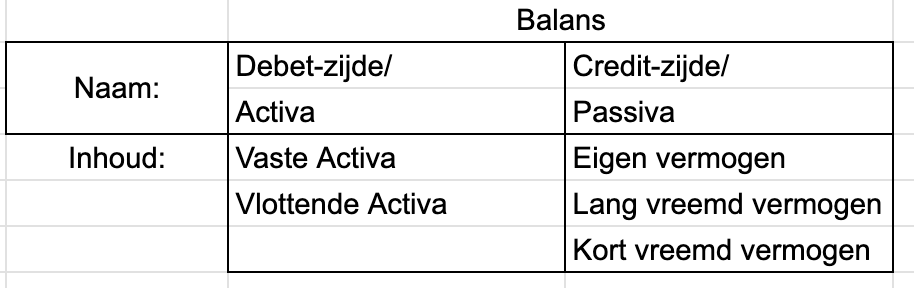

- Eigen vermogen, kort vreemd vermogen en lang vreemd vermogen vallen onder credit/passiva in de balans.

- Debalansmoet in evenwicht zijn: de linkerkant (activa) moet betaald worden met de rechterkant (passiva), anders is er een fout.

De Van Dale omschrijft credit als ‘de rechterzijde van een balans, waar de schulden staan’. Allemaal leuk en aardig, maar wat houdt dat precies in? Laten we beginnen bij de balans. Deze hoort bij je boekhouding en geeft in één tabel een compleet overzicht van de financiële situatie van jouw business op dat specifieke moment. Aan de linkerkant van de tabel (de debet-zijde/activa) staan al je bezittingen op een rijtje. Hieronder vallen onder andere je bedrijfspand, alle voorraad die op de plank staat, de auto van de zaak en geld dat je nog moet ontvangen van bijvoorbeeld klanten. Aan de rechterkant (de credit-zijde/passiva) staat alles wat jij nog moet betalen. Denk daarbij aan schulden, bijvoorbeeld een zakelijke hypotheek of facturen die je nog moet aftikken, eventueel gepland onderhoud of toekomstige pensioenkosten en je eigen vermogen.

Wat is de betekenis van credit?

De term credit komt uit het eeuwenoude Latijn en betekent ook wel ‘hij heeft tegoed’. De term debet is destijds ook uit de duim gezogen en betekent ‘hij is schuldig’ of ‘hij moet betalen’. Deze termen werden gebruikt in de tijd dat boekhouders nog briljanter waren dan ze nu zijn, en alles zonder rekenmachine op een rijtje moesten zetten. Door zwarte en rode cijfers te classificeren als debet en credit, ging dat wat makkelijker. De credit-zijde (waar al je schulden staan) van de balans wordt ook wel ‘passiva’ genoemd en de debet-zijde (waar al je bezittingen op staan), noemt men ook wel ‘activa’. Dus de volgende keer als je accountant weer eens begint over grootboek, debet en credit, activa en passiva, hoef je hopelijk niet meer glazig naar haar te kijken.

Wat valt er onder credit? (remember: ook wel passiva)

Toch betekent het a la nu niet dat credit voor ‘verlies’ of rood staan staat. Het zit iets abstracter in elkaar: onder passiva vallen het eigen vermogen, kort vreemd vermogen en lang vreemd vermogen.

Eigen vermogen

Onder eigen vermogen vallen (aandelen)kapitaal, je (winst)reserves en onverdeelde winst. Het klinkt misschien een beetje vreemd dat die posten op de credit-zijde staan, want waarom zou je eigen vermogen als een ‘schuld’ van de onderneming zien? `Gelukkig is er een ezelsbruggetje om dit once and for all op te slaan: beschouw eigen vermogen als het bedrag dat de eigenaren of partners zelf in de business hebben gestoken. Bijvoorbeeld de € 15.000 die Pieter heeft geïnvesteerd om zijn bedrijf PieterMarketing BV in eerste instantie op te zetten. Zo lijkt het al sneller op een schuld, namelijk de schuld van het bedrijf aan de eigenaren of aandeelhouders.

Kort vreemd vermogen

Kort vreemd vermogen zijn schulden waarvan de onderneming deze binnen een jaar moet terugbetalen. Voorbeelden hiervan zijn crediteuren (de mensen of bedrijven aan wie het bedrijf geld verschuldigd is, onthoud het Latijn: ‘hij heeft tegoed’), een openstaande rekening bij onze vrienden van de Belastingdienst of als je bijvoorbeeld kort rood staat op een betaalrekening. Onder het kort vreemd vermogen vallen ook belastingen en voorzieningen. Voorzieningen zijn geen ‘echte’ schulden, maar eigenlijk reserveringen voor verwachte financiële verplichtingen waarvan je nog niet precies weet hoe groot ze zijn. Denk bijvoorbeeld aan groot onderhoud van een machine, het bedrijfspand of pensioenkosten voor later.

Lang vreemd vermogen

Het lang vreemd vermogen zijn alle schulden waar je onderneming langer dan een jaar over mag doen om ze af te tikken. Vaak gaat het hier om een zakelijke hypotheek of investeerderskapitaal. Ook een lening of leaseverplichting bij financial lease duurt meestal langer dan een jaar. Daarom wordt deze ook hier geboekt. Overigens staat die flitsende leasebak dan weer bij je op de debetzijde van de balans.

Waarom moet de creditzijde altijd in balans zijn met de debetzijde van de balans?

De balans moet in balans zijn. Je kunt er veel woordgrappen over maken, maar waarom dit moet, is eigenlijk heel simpel: door het overzicht zo in te vullen, zie je hoe je de linkerkant (de debet-zijde met al je bezittingen) kunt betalen met de rechterkant (de credet-zijde met al je schulden). Als je een balans hebt gemaakt en deze niet aan beide zijden hetzelfde getal opsomt, weet je dus dat je ergens een fout hebt gemaakt. Men noemt dat controlesysteem ook wel het systeem van dubbele boekhouding.

Wat is debet en credit?

Debet en credit vormen twee zijden van dezelfde medaille binnen de boekhouding. Debet verwijst naar de linkerzijde van het grootboek, waar de activa en uitgaven van je onderneming worden geregistreerd. Credit verwijst naar de rechterzijde van het grootboek, waar passiva, eigen vermogen en inkomsten worden genoteerd.

Wat is credit geld en waar staan andere begrippen voor?

Een creditbedrag is een bedrag dat je op de credit-zijde van een rekening plaatst, wat een toename in je passiva, eigen vermogen, of inkomsten betekent. Crediteren betekent dat een bedrag wordt bijgeschreven op de credit-zijde van een rekening. Het is geen betaling, maar een boekhoudkundige term die aangeeft dat een bedrag wordt toegevoegd aan de credit-zijde van een rekening.

Waarom is omzet credit?

Omzet wordt aan de credit-zijde geplaatst omdat het simpelweg een bron van inkomsten vertegenwoordigt voor je business. Stel, je verkoopt anti-slip badslippers, elk verkochte paar genereert inkomsten in de vorm van € 19,99 omzet. En die 20 piek omzet verhoogt het eigen vermogen van jouw bedrijf. Omdat het eigen vermogen onder passiva valt, wordt omzet dan ook aan de credit-zijde van de balans geboekt.

Wat is het verschil tussen een debet- en creditsaldo?

Groene cijfertjes, oftewel een creditsaldo, betekenen dat jij geld tegoed hebt. Rode cijfertjes, het debetsaldo, betekenen dat jij ‘rood’ staat en dus een schuld hebt die je nog moet betalen om weer op 0 te komen.

Veelgestelde vragen

Credit staat voor de rechterkant van de boekhoudkundige balans. Daar staan alle passiva, oftewel alle schulden van een bedrijf. Die bestaan uit kort en lang vreemd vermogen, eigen vermogen en voorzieningen.

Op de credit-zijde van de balans (de rechterkant) worden het eigen vermogen, kort vreemd vermogen en lang vreemd vermogen geboekt.

Debet en credit vormen twee zijden van dezelfde medaille binnen de boekhouding. Debet verwijst naar de linkerzijde van het grootboek, waar de activa en uitgaven van je onderneming worden geregistreerd. Credit verwijst naar de rechterzijde van het grootboek, waar passiva, eigen vermogen en inkomsten worden genoteerd.

Omzet wordt aan de credit-zijde geplaatst omdat het een bron van inkomsten is, die omzet verhoogt het eigen vermogen van jouw bedrijf.

Op de balans staat links hoe je de debet (bezittingen) financiert met de credit (schulden) rechts. Die kunnen alleen dezelfde waarde hebben. Stel, je zou meer lenen dan je voor je bezittingen nodig hebt, dan blijft er geld op je bankrekening staan. Die zogenaamde liquide middelen horen weer bij je vlottende activa en zijn dus een bezitting.