- Debet vertegenwoordigt uitgaven of geldstromen die een onderneming verlaten, zoals kosten en activa.

- Debet en credit zijn termen uit de dubbele boekhouding die respectievelijk bezittingen en schulden aanduiden.

- De balans moet in evenwicht zijn: debetzijde (activa) moet gelijk zijn aan de creditzijde (passiva) om fouten te voorkomen.

Of je het nu leuk vindt of niet: op een gegeven moment móet je je als ondernemer bezighouden met de boekhouding. Zelfs als je het zoveel mogelijk uitbesteedt, is het altijd handig om er zelf iets vanaf te weten. Al is het maar om de vinger aan de pols te houden. Maar, al die vage termen zoals debet, credit, balans, activa, passiva… hoe zit het daar ook alweer mee?

Wat is debet?

Een manier om debet te begrijpen is door het te zien als uitgaven, of geldstromen die de onderneming uitgaan. Wanneer je een uitgave doet, noteer je dit als debet. Het kan gaan om kosten, zoals salarissen, huur, of inkopen, of om activa, zoals aankopen van materiële zaken voor je bedrijf, zoals machines of gebouwen. Debet (of activa), staat dan ook min of meer voor de bezittingen van je onderneming.

Wat is de betekenis van debet?

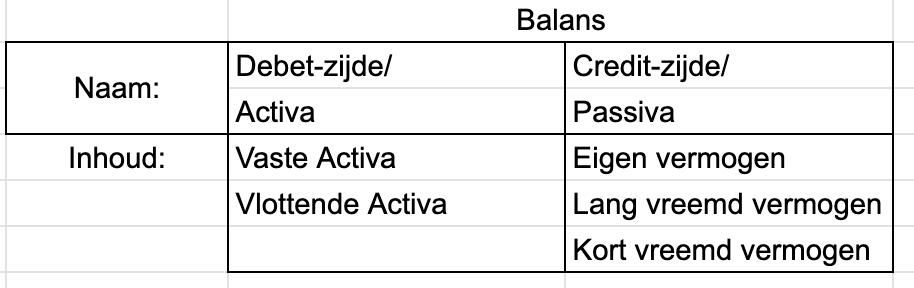

De term debet bestaat al eventjes en komt uit het eeuwenoude Latijn. In de tijd dat boekhouders nog geen rekenmachine op hun iPhone hadden (of überhaupt elektriciteit), bedachten zij twee termen om zwarte en rode cijfers te onderscheiden: debet en credit. Debet staat voor iets in de trant van ‘hij is schuldig’ of ‘hij moet betalen’ en credit betekent ook wel ‘hij heeft tegoed’. Deze twee termen staan symbool voor de twee zijden opeen balans: de credit-zijde waar al je schulden staan ( ook wel ‘passiva’ genoemd) en de debet-zijde waar al je bezittingen staan (dit noemt men ook wel activa).

Deze termen worden vandaag de dag nog steeds gebruikt binnen het dubbele boekhoudsysteem. Dat is een gestructureerde methode die veel wordt ingezet door bedrijven om financiële transacties nauwkeurig vast te leggen. Door in die twee kolommen bij te houden waar geld naartoe gaat en vandaan komt binnen de onderneming, houden zij een gemakkelijker overzicht van de financiële situatie. Beide zijden van de balans moeten op hetzelfde bedrag uitkomen. Zo voorkom je fouten in de boekhouding en maak je bijvoorbeeld gemakkelijker verslagen van je financiën. Handig, want wie meet, die weet!

Wat zijn zaken die bij debet horen?

Om nog iets duidelijker te maken wat er precies aan de debetkant van de balans wordt opgeschreven, zijn hier een paar voorbeelden.

Kosten

De kosten die je onderneming maakt horen aan de debetzijde van de balans, omdat het geldstromen zijn die het bedrijf uit gaan. Dit zijn onder meer de uitgaven die je doet om je business draaiende te houden. Denk aan de maandelijkse huur, de salarissen van je personeel en je af te dragen belastingen.

Vaste activa

Vaste activa zijn zaken als machines, panden en kantoorzaken in het bezit van je onderneming. Om ze bij de debet-kolom te schrijven onder vaste activa moeten het zaken zijn die langer dan een jaar in je onderneming blijven. Deze zijn op te splitsen in drie groepen:

Immateriële vaste activa

Heb je bezittingen die je niet kunt aanraken, maar die wel een belangrijke waarde vertegenwoordigen? Dat zijn de immateriële vaste activa. Goede voorbeelden zijn patenten of octrooien, vergunningen en goodwill.

Materiële vaste activa

De bezittingen die je wel kunt aanraken zijn materiële vaste activa. Je bedrijfspand, computers, het wagenpark en ook die fijne nietmachine van je collega, vallen onder de materiële vaste activa.

Financiële vaste activa

De financiële vaste activa zijn financiële bezittingen van je bedrijf. Daaronder vallen leningen die je hebt uitstaan aan anderen en ook bijvoorbeeld langlopende aandelen die je in een ander bedrijf of een dochteronderneming hebt. Overigens zijn je banksaldo of kasgeld géén financiële vaste activa. Dit zijn liquide middelen en die horen bij de vlottende activa.

Vlottende activa

Ook ‘vlottende activa’ worden bij debet bijgeschreven. Dit zijn bezittingen of vorderingen die je binnen een jaar verwacht om te zetten in cash. Denk aan btw die je nog terugkrijgt van de belasting, of partijen die de factuur aan je onderneming nog moeten overmaken (je debiteuren). Voorbeelden van vlottende activa:

- Je voorraad

- Grondstoffen

- Geld dat je tegoed hebt van je debiteuren

- Liquide middelen: saldo’s van je bankrekening en kas. Het kasgeld staat ook aan de debetzijde, omdat het iets is dat ‘actief’ in het bezit van je onderneming is: je kunt het cash zo gebruiken.

Niet-materiële zaken

Ook de niet-materiële zaken kunnen onderdeel zijn van de bezittingen van je onderneming: bijvoorbeeld goodwill en vergunningen die jouw onderneming in de loop der tijd heeft afgenomen. Deze vertegenwoordigen ook een waarde, die bij de debetzijde van de balans worden opgeschreven.

Waarom moet de creditzijde altijd in balans zijn met de debetzijde van de balans?

De balans moet in balans zijn. Je kunt er veel woordgrappen over maken, maar waarom dit moet, is eigenlijk heel simpel: door het overzicht zo in te vullen, zie je hoe je de linkerkant (de debetzijde met al je bezittingen) kunt betalen met de rechterkant (de creditzijde met al je schulden). Als je een balans hebt gemaakt en deze niet aan beide zijden hetzelfde getal opsomt, weet je dus dat je ergens een fout hebt gemaakt. Men noemt dat controlesysteem ook wel het systeem van dubbele boekhouding.

Wat is debet en credit?

Debet en credit vormen twee zijden van dezelfde medaille binnen de boekhouding. Debet verwijst naar de linkerzijde van het grootboek, waar de activa en uitgaven van je onderneming worden geregistreerd. Credit verwijst naar de rechterzijde van het grootboek, waar passiva, eigen vermogen en inkomsten worden genoteerd.

Is debet positief of negatief?

Debet is noch positief, noch negatief. Het is gewoon een simpele manier om de bestemming van geld in een transactie aan te geven.

Wat is debit op je bankafschrift?

Debit heeft hier eigenlijk niet zoveel mee te maken. Het is weer net iets anders dan debet: vaak staat dit begrip op je bankafschrift omdat er geld van je rekening is afgeschreven.

Is debet een schuld?

Nee, debet is geen schuld. Het is gewoon een manier om de bestemming van geld in een transactie aan te geven. Schulden worden doorgaans genoteerd aan de creditzijde van je balans.

Veelgestelde vragen

Debet wordt binnen de boekhouding gebruikt om de toename in activa (bezittingen) of uitgaven, of de afname in passiva (schulden), eigen vermogen of inkomsten te registreren

Kosten, vaste activa, vlottende activa, liquide middelen en niet-materiële zaken

Het concept van debet en credit komt oorspronkelijk van monniken die verantwoordelijk waren voor de financiële administratie van hun kloosters. Het woord ‘debet’ komt van het Latijnse ‘debere’, dat ‘moeten’ of ’te betalen’ betekent.